12月22日,爱维艾夫医院管理集团有限公司(以下简称“爱维艾,”)向港交所递交了IPO申请,中信证劵为其独家保荐人。

据招股书,爱维艾夫主要为不孕不育患者提供辅助生殖服务,共拥有四家特许医院。据弗若斯特沙利文数据,2022年,爱维艾夫医院共提供6706次辅助生殖服务,在全国民营辅助生殖医院中排名第四。

在对招股书进行梳理后发现,公司未来发展仍存在诸多隐忧。首先,爱维艾夫实控人夫妇一股独大,持股比例高达91.81%,公司治理等方面或存风险。其次,公司市场份额仅有0.9%,2020年-2022年营收年复合增长率仅有5%,业绩天花板或已逐步显现。同时,公司资本回报率也连年走低,并于2023年上半年创历史新低,未来发展潜力待考。

营收年复合增长率仅5% 业绩天花板或已逐步显现

近年来,生育问题愈发引起国家与社会关注。事实上,过去几年间,国家已逐步放开对辅助生殖领域的管控,并出台了系列引导性文件,为我国辅助生殖服务的开展及相关产业的发展提供优良的政策环境。

2022年北京医保局提出将人工受精、胚胎移植等16项辅助生殖技术纳入北京医保;银川卫健委也提出对特殊家庭中年龄为40-49岁的女性,确需要实施辅助生殖技术再生育的给予6万元生育补贴;2023年2月国家医保局答复,将逐步把适宜的辅助生殖技术纳入医保,并鼓励中医医院开设优生优育门诊,提供不孕不育诊疗服务。

在此背景下,辅助生殖被认为是具有较大发展潜力的黄金赛道。然而,从市场角度看,爱维艾夫未来的发展潜力或有限。一方面,目前国内市场中,公立生殖中心占绝对主导地位,大概占据90%的市场份额,按照2020年434.1 亿元的市场规模乐观测算,留给所有民营企业的市场份额约50亿元。其中,据招股书披露,爱维艾夫在国内辅助生殖市场中的份额仅有0.9%。

而从竞争格局看,已上市头部企业锦欣生殖已步入并购扩张阶段,快速占据市场份额,而包括爱维艾夫、美中宜和、佳音医院等在内的众多民营医疗机构则面临着营收增速放缓,发展步入瓶颈期的挑战。

据Wind数据显示,锦欣生殖2020年-2022年营业总收入分别为14.44亿元、18.54亿元、23.79亿元,营收年复合增长率为28.36%。同期爱维艾夫营业总收入分别为3.69亿元、4.2亿元、4.07亿元,营收年复合增长率仅为5%。

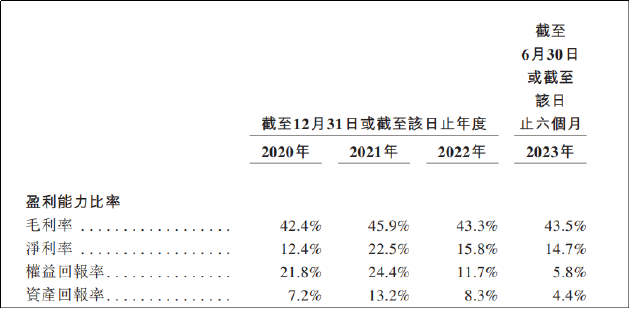

从盈利能力来看,爱维艾夫的毛利率、净利率、权益回报率及资产回报率在报告期内整体呈下滑趋势,表现均弱于往年。其中,权益回报率和资产回报率更是创下新低。整体来看,公司发展天花板或已显现。

实控人夫妇持股比例高达91.81% 一股独大问题突出

从股权结构看,爱维艾夫一股独大的现象十分明显。据招股书显示,经股权穿透后,爱维艾夫实控人夫妇任吉忠、张晓文共计持有公司91.81%的股权。

此外,对股权结构进行进一步梳理后发现,爱维艾夫集团上市主体公司实际仅持有运营主体公司70%的股权。从运营主体的视角来看,公司实控人任吉忠、张晓文夫妇实际持有股权比例接近95%。

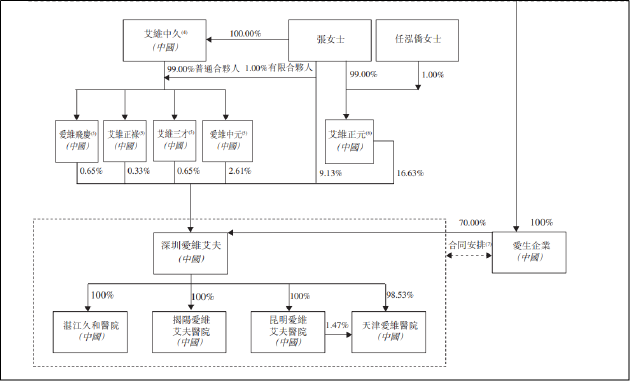

据招股书显示,爱维艾夫主要运营实体为湛江久和医院、揭阳爱维 艾夫医院、昆明爱维 艾夫医院及天津爱维医院。上述4家医院均由深圳爱维艾夫100%持有。

而深圳爱维艾夫则由公司实控人任吉忠妻子张晓文、女儿任泓侨通过爱维飞庆、艾维正禄、艾维三才、爱维中元、艾维正元持有30%的股权。

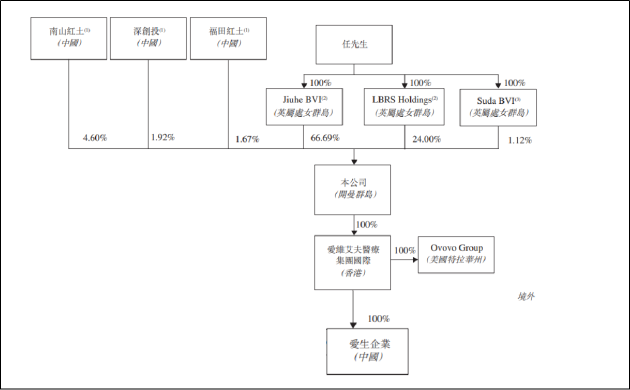

同时,实控人任吉忠通过境外实体Jiuhe BVI、LBRS Holdings、Suda BVI持有上市主体爱维艾夫医院管理集团有限公司(图中“本公司”)91.81%的股权进而间接持有深圳爱维艾夫64.267%的股份。

综上,爱维艾夫实控人夫妇明面上持有上市公司91.81%的股权,但由于上市公司主体并非100%持股运营主体,从运营主体的视角看,实控人夫妇实际享有4家医院的股权比例为94.267%。

由此不难看出,无论是上市公司主体还是运营公司主体,爱维艾夫实控人夫妇都拥有绝对的话语权,即使按照公众持股比例25%估算,控股股东持股比例或仍高达80%左右。过度集中的持股比例不但可能衍生出公司治理层面的种种弊病,还可能导致不平等的利益输送问题。

正如刘纪鹏教授所言,国企是存量股份暂不流通,所以新募集的25%的股份才有出资人高价入手。而民营企业经过资产评估、溢价发行、挂牌上市三级放大后,融资后非但不用还本付息,而且,25%的股份高价入市,75%的存量股份也达到了同样的价格且三年限售期满即可减持,其中的合理性有待考量。