短期内,从30大中城市商品房成交面积数据来看,11月以来30城楼市成交再度超季节性走弱,其中三线城市地产成交的拖累较为明显。从二手房挂牌价来看,10月中下旬以来二手房挂牌价格环比下行斜率加大,目前尚未明显改善。我们认为,这一迹象也不利于后续楼市成交回暖。

中期来看,2024年上半年房地产投资面临三方面变化:①新开工面积增速下降;②竣工高峰结束后,总施工面积增速下降;③房企资金链压力下,施工强度回升困难。我们估算,在不考虑城中村改造带来房地产投资增量的前提下,2024年上半年房地产投资同比增速或在-13%左右。

对于宏观管理部门而言,2024年上半年房地产投资仍面临一定下行压力。除了加强对于正常经营房企的融资保障外,通过多重措施改善商品房销售是施政重点。不过回顾8月底以来“认房不认贷”等政策落地效果,我们发现,对于一线、核心二线城市商品房销售,本轮政策有提振效果,但对三线以下城市楼市成交提振作用不大。

若需要改善全国范围内的地产销售形势,支持地产投资,我们认为央行层面仍需通过MLF降息联动下调LPR和存款利率——此举将给债市带来机会。因此从中期来看,我们认为10Y国债利率仍有向现行MLF利率靠拢的空间,相关投资机会值得关注。

报告正文:

11月以来,债市整体呈现偏强走势,中长端利率略有下行。我们认为,本轮债市行情回暖,除了受到同一时间资金面改善的利好因素之外,也受到了房地产显现新形势的影响。

从30大中城市商品房成交面积数据来看,11月以来30城楼市成交再度超季节性走弱,其中三线城市地产成交的拖累较为明显(图1)。在9月10日报告《如何观察本轮稳增长政策效果?》中,我们还提示楼市高频数据中,“二手房挂牌价”对于楼市成交具有领先性。从二手房挂牌价来看,10月中下旬以来二手房挂牌价格环比下行斜率加大,目前尚未明显改善。我们认为,这一迹象也不利于后续楼市成交回暖。

更重要的是,站在2023年年末的时点展望2024年,我们判断房地产中期形势还将出现3方面的新变化,并可能对债市产生影响。

变化一:新开工再度走弱

从数据关系来看,房地产新开工面积增速(如无特殊说明,以下“增速”均指“同比增速”)大约滞后于百城成交土地规划建筑面积增速半年左右(图3)。2023年下半年,受地产销售不佳及房企资金压力的影响,百城成交土地规划建筑面积增速明显回落。2023年7至10月份,百城成交土地规划建筑面积同比2022年同期下滑33.1%,我们预计前期土地成交的下滑将制约2024年上半年新开工供给,后续新开工面积增速可能再度回落。

考虑到新开工是房地产投资的重要环节,历史上看新开工面积增速基本上决定了房地产投资增速方向(图4),我们认为2024年上半年新开工的再度走弱,可能并不利于房地产投资增速的回暖。

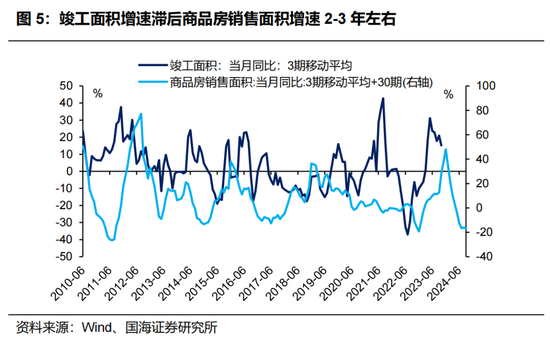

变化二:竣工高峰即将结束

在“保交楼”相关政策的支持下,2023年中期房地产竣工面积出现了较大幅度的正增长(图5),竣工融资对地产投资形成一定支撑。但从另一方面来看,本轮竣工面积增速的快速增长,也与2020-2021年地产形式尚好时,销售项目较多有关。从逻辑关系来看,竣工面积增速大约滞后于商品房销售面积增速2-3年左右(图5)。

根据这一关系我们推测,2023年末本轮竣工高峰即将结束。进入2024年后,受2021年下半年以来销售面积增速快速下滑的影响,竣工面积增速也将被动回落。这一现象背后意味着施工在建面积的整体走低,或不利于地产投资的回暖。

变化三:建安施工强度下降

建安施工强度,即单位施工面积建安开支增速,与商品房销售形势有关。历史上看,当房企销售回款增加时,会加大在建项目的施工强度(图6)。而2021年下半年以来,受房地产销售形势下行影响,在建项目建安施工强度也总体下行。

2023年下半年,建安施工方面出现新的变化。在商品房销售增速较2022年底部略有回升的前提下,单位施工面积建安开支增速却较2022年底部进一步下降,两者出现剪刀差(图6)。我们认为出现这一现象,与近期房企信用环境恶化有关。11月17日,央行等三部委召开金融机构座谈会,要求对正常经营的房地产企业不惜贷、抽贷、断贷,满足不同所有制房地产企业合理融资需求。

我们认为,在宏观管理部门的政策要求下,房企融资需求得到更好满足,后续单位施工面积建安开支增速或停止下跌。不过近期地产销售形势的再度走弱,将会制约施工强度的回升,并对2024年房地产投资的回暖提出考验。

对债市有何影响?

总体来看,2024年上半年房地产投资面临三方面变化:①新开工面积增速下降;②竣工高峰结束后,总施工面积增速下降;③房企资金链压力下,施工强度回升困难。我们估算,在不考虑城中村改造带来房地产投资增量的前提下,2024年上半年房地产投资同比增速或在-13%左右。

城中村改造方面,积极假设下,2024年上半年带来地产投资增量5000亿元,推动同期地产投资回升至-4%。不过考虑到城中村改造从项目立项到全面开工建设需要时间,2024年上半年是本轮城中村改造的前期,带来的实际投资增量或不及5000亿元。谨慎假设下,2024年上半年城中村改造带来地产投资增量2000亿元,推动同期地产投资回升至-9%。

对于宏观管理部门而言,2024年上半年房地产投资仍面临一定下行压力。除了加强对于正常经营房企的融资保障外,通过多重措施改善商品房销售是施政重点。不过回顾8月底以来“认房不认贷”等政策落地效果,我们发现,对于一线、核心二线城市商品房销售,本轮政策有提振效果,但对三线以下城市楼市成交提振作用不大(图1)。

因此若需要改善全国范围内的地产销售形势,我们认为央行层面仍需通过MLF降息,联动下调LPR和存款利率——此举将给债市带来机会。从中期来看,我们认为10Y国债利率仍有向现行MLF利率靠拢的空间,相关投资机会值得关注。

风险提示:房地产企业信用风险,房地产政策不及预期,城中村改造落地不及预期,估算结果仅供参考,以实际为准。