基因编辑

技术简介

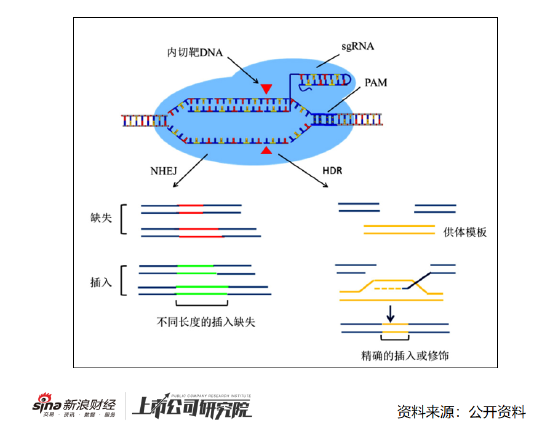

根据《基因编辑治疗原发性免疫缺陷病》(刘珊,2021),基因编辑是一种通过删除、插入或替换基因组的某个片段或特定碱基使基因组发生特定变化的分子技术,目前广泛用于生物学研究中。

从技术路径来看,目前基因编辑共有锌指蛋白核酸酶(ZFNs)、类转录激活银子效应物核酸酶(TALENs)、以及CRISPE/Cas系统3种类技术。

其中,ZFNs、TALENs分别属于第一、二代基因组编辑工具,但脱靶效应或组装复杂性限制了它们在基因组编辑中更为广泛的应用,CRISPE/Cas系统作为第三代基因组编辑工具的代表,具有操作简单、成本低、编辑位点精确、脱靶率低的特点,且基因编辑效率超过20%,大大降低了基因编辑的时间和经济成本,基本已逐步取代一二代基因编辑技术。

与百万一针的CAR-T疗法类似,基因编辑疗法属于个性化定制药物,即由患者自身的造血干细胞制成,经过基因改造后,以造血干细胞移植方法,通过单次注射输回到患者体内。

竞争格局

应用层面,国外市场中,血友病、地中海贫血、镰刀状贫血等单基因突变的遗传性血液病,已经进入基因治疗、基因编辑时代。

例如,2023年11月,英国药品和保健品监管局(MHRA)批准全球首个基于CRISPR/Cas9技术进行体外编辑的基因治疗药物CASGEVY用于镰刀型细胞贫血病和输血依赖性地中海贫血患者。2023年12月,美国FDA同时批准了两款一次性基因治疗产品,用于治疗12岁及以上患有复发性血管闭塞危象的镰刀型细胞贫血病患者。

国内市场方面,目前布局基因编辑疗法的主要为新兴的生物科技公司,如邦耀生物、博雅辑因、本导基因、瑞风生物等。部分企业的研发管线及研发进展如下图所示。

相关上市公司

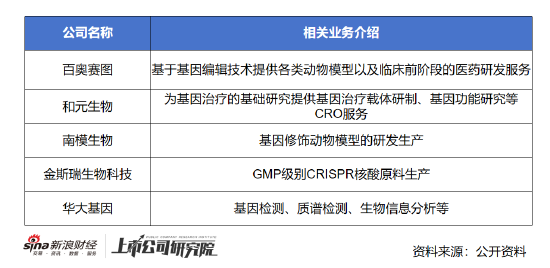

目前国内涉及基因编辑概念的上市公司主要集中在基因编辑产业链上游,业务通常涵盖基因检测、CRO服务、动物模型制作、原料药等。部分相关上市公司包括百奥赛图、和元生物(8.650, -0.14, -1.59%)、南模生物(36.480, -0.32, -0.87%)、金斯瑞生物科技、华大基因(46.970, -0.44, -0.93%)等,相关业务介绍如下图。

ADC药物

技术简介

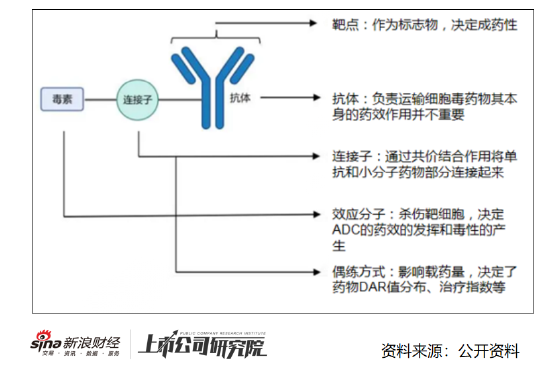

ADC药物是抗体偶联药物的简称,是指将高选择性的抗体和强力细胞毒药物通过连接链共价偶联而得的新型生物药,在研发过程中包含五大要素,即靶点、抗体、效应分子(细胞毒药物)、连接子、偶练方式(决定DAR值)。

当ADC药物进入血液后,其抗体成分可以识别靶点并结合到高度表达细胞表面抗原的肿瘤细胞上,ADC—抗原复合物通过内吞作用进入肿瘤细胞后,该复合物在溶酶体的降解作用下,细胞毒性载荷(药物)会被释放出来,破坏DNA或组织肿瘤细胞分裂,起到杀死肿瘤细胞的作用。

从作用原理来看,ADC药物结合了单抗对肿瘤细胞的靶向性和细胞毒药物的强大肿瘤杀伤能力,同时克服了单抗的细胞毒性弱和强效细胞毒药物对人体系统毒性大的问题,具有巨大治疗优势。

竞争格局

从靶点来看,免疫谱系特异性生物标志物如CD19、CD22、CD30、CD33、BCMA、CD79等在恶性血液细胞上广泛、均匀地高水平表达,但在造血干细胞上不表达,因此已被广泛探索作为治疗血液瘤ADC药物研发的候选靶点。肿瘤相关的膜糖蛋白或受体,如HER2、TROP2、Nectin-4等也被普遍用作实体瘤ADC药物研发的候选靶点。

抗体方面,ADC设计常用的抗体为免疫球蛋白G(IgG)同型抗体,包括IgG1、IgG2、IgG3及IgG4四个亚类。其中,IgG1在ADC开发中应用最多,因其具有良好的血清半衰期(大约21天)及中到强的免疫激活能力。同时,双抗ADC,多肽、融合蛋白、合成聚合物等也正被研究作为潜在的载体。

从产品角度看,目前全球共15款ADC原研药物获批上市,荣昌生物(57.520, -0.53, -0.91%)首款国产ADC创新药爱地希(RC48)于2021年获批上市,用于治疗HER2表达胃癌及HER2表达尿路上皮癌。另有多家企业围绕EGFR、CLDN18.2、TROP2等靶点进行ADC药物研发,部分已进入临床Ⅲ期的在研管线资料如下。

代表品种

mRNA药物

技术简介

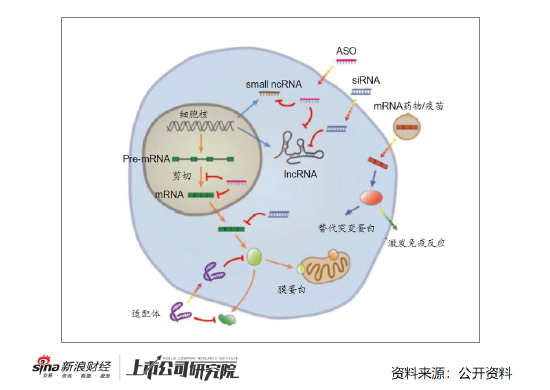

RNA疗法指的是基于对RNA的分子进行调节生物途径进而治疗、预防疾病的方法,按照作用机制划分,RNA疗法可以分为靶向核酸的小核酸疗法,如ASO(antisense oligonucleotide,反义寡核苷酸)、siRNA(small interfering RNA);靶向蛋白质、调控蛋白质活性的Aptamer疗法;靶向编码蛋白或者抗原的mRNA疗法。

其中,mRNA疗法是指将编码抗原(通常为病原体及癌细胞)的mRNA分子通过递送载体送到免疫细胞中,免疫细胞基于mRNA为模板翻译出外来的蛋白质,刺激机体产生免疫反应识别并消灭病原体或者癌细胞。

目前,mRNA分子作为疫苗用于预防感染性疾病已经在市场上取得了巨大的成功,其应用潜力也因此得到了广泛的关注。随着越来越多的公司在mRNA应用领域的探索,mRNA除了疫苗以外的应用正在遍地开花,肿瘤免疫、蛋白替代疗法、再生医学、细胞疗法等各个领域,mRNA的身影都开始频繁出现。

竞争格局

业界目前已充分认识到mRNA的应用潜力。国际医药巨头如辉瑞、礼来、GSK、赛诺菲等,以及国内较为知名的大型制药公司如恒瑞、石药、君实、康希诺(71.930, -0.43, -0.59%)等,都相继开展mRNA产品线相关布局。这些药企有的参与当下热门的新冠疫苗研发,有的结合公司自身的特长或与其他公司合作,将mRNA应用于肿瘤、传染病、罕见病、心血管疾病等多种不同适应症。

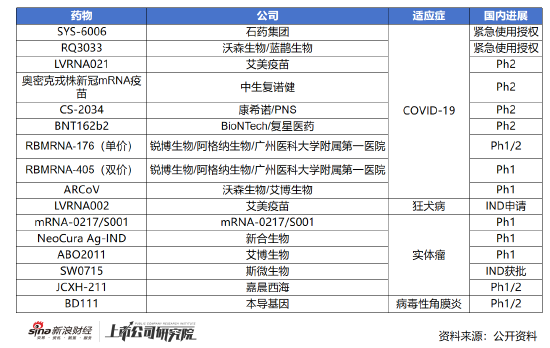

从各企业在研管线看,据不完全统计,我国在研临床阶段mRNA药物(含疫苗)共有16个,其中感染疾病(mRNA疫苗)项目10个,其中石药集团的SYS6006.32(XBB.1.5和BQ.1)、沃森生物(22.080, 0.13, 0.59%)/蓝鹊生物的新型冠状病毒变异株mRNA疫苗RQ3033(Omicron XBB.1.5)已于2023年3月获得紧急使用授权。肿瘤等其余适应症项目6个,均处于早期阶段。具体详情如下图所示。

相关上市公司

脑机接口

技术简介

近年来,脑机接口相关技术如雨后春笋般涌现,并不断更新迭代,其商业化进程也在Neuralink和Facebook等科技巨头的助推下不断提速,使得意念控制物体等以前还是科幻的场景,正在实验室中一步步变成现实。

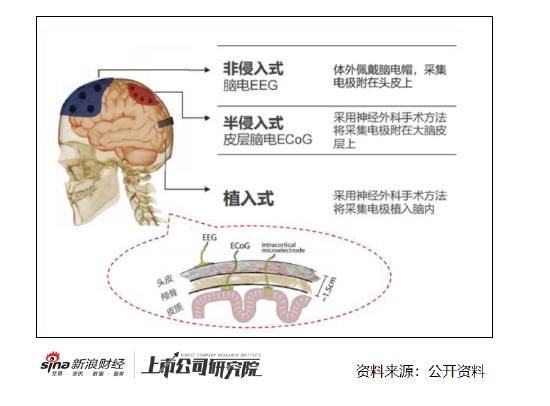

脑机接口系统可以根据脑信号采集的方式,分为侵入式和非侵入式脑机接口。其中,侵入式脑机接口需通过手术植入大脑皮层,可以获得高强度、高质量的信号,但经济成本和安全风险均较高。非侵入式仅需将电极附着在头皮上,可以避免昂贵的手术费用和不良反应的发生,但是采集信号弱且易受干扰。

具体工作流程大致为:获取大脑记录到的神经信号,利用生成式算法或判别式算法等解码神经信号,之后通过控制特定的外界装置实现与物理世界的交互。此外,在生成指令的基础上引人触觉等传感器,并将其编译成神经电刺激信号反向刺激大脑体感皮层,实现双向闭环控制,进而实现感知替代、神经调控甚至疾病干预。

竞争格局

目前国外脑机接口产业已涌现出多个不同方向上的代表公司,包括纳斯达克上市公司NeuroPace、马斯克的Neuralink等。而国内脑机接口公司在技术水平、融资额度、产品设计等方面尚未成熟,仍处于发展的初期阶段,相关公司包括臻泰智能、博睿康、脑陆科技、柔灵科技等。

投融资分析

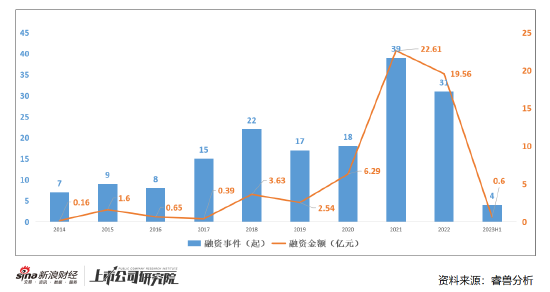

根据睿兽分析数据,2014年至2023年8月20日,中国脑机接口行业发生融资事件170起,涉及公司数60家,已披露融资总额58.45亿人民币,涉及投资机构数149家。2023年,脑机接口一级市场进入冷静期,2023H1事件数仅为4件。

其中,融资事件的轮次主要集中在A轮,占比52%(89起);其次是天使轮,占比25%(42起),这表明我国脑机接口基本上还处在产业发展初期,市场普遍看好产业未来发展前景。从B轮至Pre-IPO的融资情况看,这些轮次的融资事件大部分发生在2021-2022年,事件数17,占B轮至Pre-IPO融资事件数的43.5%,表明在2018年左右获得早期融资的企业,历经3-4年进入高速成长期。

医疗AI

技术简介

ChatGPT的发布引发了一波AI浪潮,而人工智能正站在驱动第四次科技革命的前沿,其强大的发展潜力预示着一个崭新的科技时代即将到来。AI医疗经历较长的验证期后,已逐渐步入收获期。目前,AI已经实现对多个医药产业链的赋能,包括AI+医疗影像、AI+医疗器械、AI+医药研发等。

以AI+医药研发为例,在化合物筛选环节,引入AI进行虚拟筛选除了可以大幅提升筛选效率,还可以干湿结合方式强化模型训练,提高模型精度并进一步指导实验,减少实验次数。即由AI计算模拟所代表的干实验,和在现实世界进行生物操作的湿实验相结合。

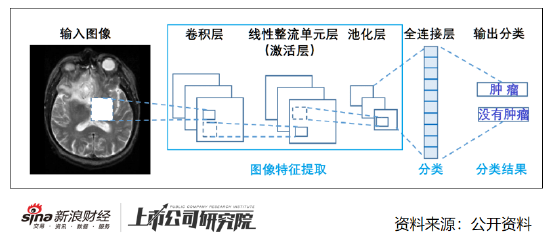

再如AI+医学影像,利用计算机视觉技术,AI能够对医学图像进行分割、配准、融合、重建,使图像更清晰、立体,基于卷积神经网络,AI技术还可用于医学影像诊断。此外,AI对动态图像的实时处理功能,也可以运用到成像工艺升级以及辅助医疗器械的定位和导航上。

产品获证情况

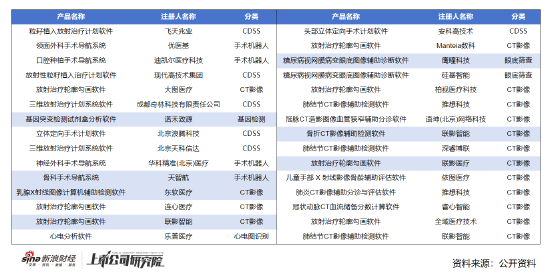

据国家药监局数据,相关已注册AI产品中,CT影像占据绝大部分,如联影医疗(136.590, -0.36, -0.26%)的肺结节CT影像辅助检测软件、东软医疗的乳腺X射线图像计算机辅助检测软件等,同时由于国内对智慧医疗的长期支持,CDSS和手术机器人(11.140, -0.43, -3.72%)的注册数较多,在辅助诊断、AI制药方面尚处于技术开发阶段。

部分产品获证情况如下图所示,标蓝项表示注册人是上市公司或上市公司子公司。

细分赛道代表上市公司

CAR-T药物

技术简介

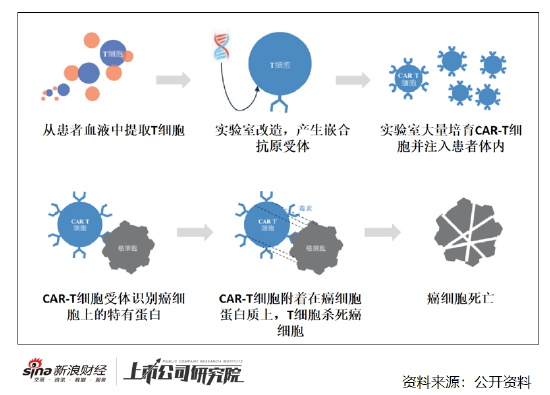

不同于通常的靶向药物治疗,CAR-T细胞免疫治疗是一种靶向的细胞治疗手段。它通过基因工程手段对T淋巴细胞进行改造,使T淋巴细胞能够识别在细胞膜表面表达了某些特异性膜蛋白的肿瘤细胞,并进而与之结合而特异性杀伤肿瘤细胞。

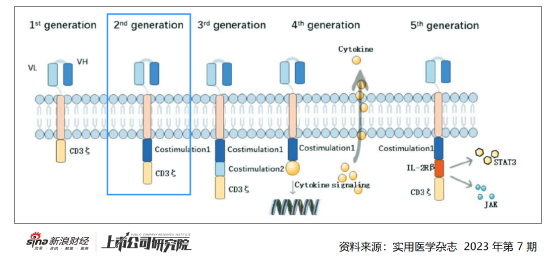

目前,CAR-T细胞已经历五代。初代CAR-T细胞在T细胞基础上嵌入特异性抗原识别的跨膜结构域,因其缺乏共刺激信号,无法完全激活抗肿瘤活性,有持久性欠佳、体内扩增不良缺点。第二代CAR-T细胞为克服T细胞持久性低和肿瘤定位差等问题,引入了共刺激结构域和诱导共刺激因子,是当前主流CAR-T细胞,稳定性高、制备工艺成熟。

从应用角度看,CAR-T 细胞免疫疗法在包含白血病、淋巴瘤、多发性骨髓瘤等在内的多种恶性肿瘤疾病的治疗中发挥着重要的作用,近年来已成为国内外研究热点。尽管CAR-T优势显著,但其商业化也仍面临巨大挑战,主要体现在安全性问题、“天价”治疗费用等方面。

市场规模

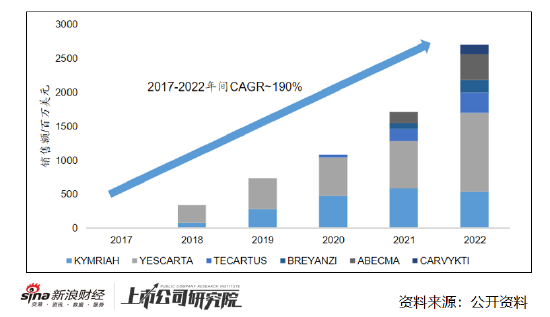

2017年-2022年间,海外已上市的细胞治疗产品销售额迅速增长,CAGR高约190%。其中,Gilead 的 Yescarta 销售在 2022 年突破 10 亿美元,成为 CAR-T 领域首个重磅产品。

据Frost&Sullivan预测,预计全球CAR-T细胞疗法市场销售价值达2030年的218亿美元,2021-2030年的年复合增长率为34.8%。其中,2021年中国CAR-T疗法市场规模为2亿元,预计2030年市场规模将增至289亿元,2021-2030年复合增长率为64.4%。

竞争格局

血液瘤领域,CD19是CAR-T疗法中最成功的靶点,其次为BCMA。目前已批准上市的CAR-T项目中,有6个针对CD19靶点,2个针对BCMA靶点。而其他血液瘤靶点尚无申请上市或已批准上市项目。实体瘤领域,CAR-T项目靶点较为分散,实体瘤类型繁多、致病机制多样,靶标选择难度大,缺乏独特的肿瘤相关抗原作为靶点,这也是目前实体瘤CAR-T疗法难以突破的原因之一。

西南证券(3.820, -0.03, -0.78%)研报显示,全球处于临床阶段的CAR-T细胞治疗项目集中在抗肿瘤领域,项目数量共854个,占比97%,其他非肿瘤治疗领域项目23个,主要为自身免疫性疾病治疗。在抗肿瘤项目中,血液瘤仍然是CAR-T项目最集中的治疗领域,只针对血液瘤开发的CAR-T项目549个,占比64%;只针对实体瘤开发的CAR-T项目295个,占比33%;同时针对血液瘤和实体瘤的项目有15个,占比仅为2%。

国内部分CAR-T在研管线情况如下图所示。

医疗机器人

技术简介

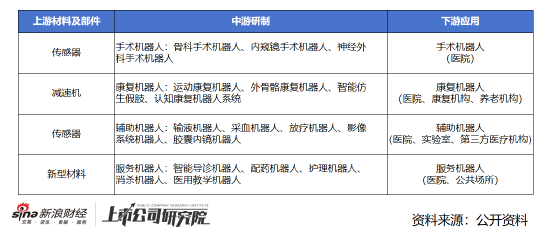

医疗机器人(Medical Robot)是应用在医疗专业领域,从事医疗或辅助工作的服务机器人,融合医学、机械、材料、大数据等学科于一体,具有深度学习能力的智能医用设备。按应用场景可分为手术机器人、康复机器人、辅助机器人和服务机器人。

手术机器人主要包括骨科手术机器人、神经外科手术机器人、腹腔手术机器人等;康复机器人主要包括外骨骼康复机器人、功能代偿机器人等;辅助机器人主要包括智能输液机器人、配药机器人等;医疗服务机器人主要包括送药机器人、消毒机器人、导航机器人等。

产业链

市场规模

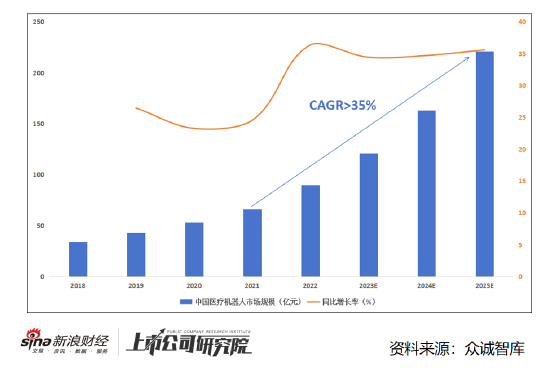

中国医疗机器人正处于自主创新和临床应用推广关键时期,市场规模快速爬坡。据众诚智库测算,2022年,中国医疗机器人市场规模约90亿元,2018-2022年复合增长率约25%。预计到2025年将达到221亿元,复合增长率或将达到35%。

相关上市公司

合成生物

技术简介

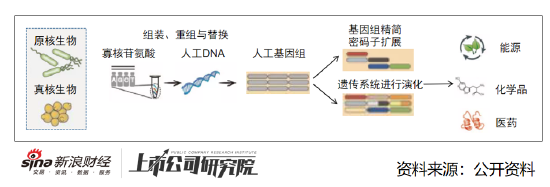

合成生物学是一门融合了生物学、信息学、基因组学、化学等多学科的交叉学科,在学习自然生命系统的基础上,建立人工生物,制造出满足人类需求产品。其核心在于经改造的底盘细胞通过其自身代谢,表达植入的特定基因从而获得目标产品,具体流程如下图所示。

就生物医药产业而言,合成生物学可用于药物及疫苗制备、细胞疗法、诊断、医美等诸多领域,例如用于青蒿素、大麻素、胶原蛋白、多肽及重组蛋白的制备,疫苗的研发,基因疗法LacZ,工程化人类肠道细菌以及SAR-CoV-2试剂盒的生产等。

市场规模

据BCC Research数据,2019年,全球合成生物市场规模达到53.19亿美元,预计在2024年将成长至188.85亿美元,2019-2024年CAGR达24%。从下游行业应用来看,医疗健康、科研和工业化学品为合成生物学的三大应用行业,其中医疗健康是最大的细分市场,2024年市场规模有望达到50.22亿美元,将占整体合成生物市场规模的26.6%。

投融资情况

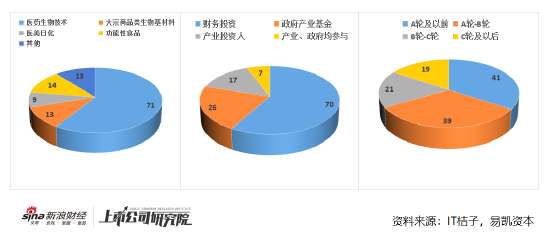

在2022年整体投资环境较为低迷的情况下,合成生物学相关行业依旧保持了其应有的热度。据易凯资本统计,2022年合成生物学领域融资事件共120起,总金额达约233.13亿元,下降幅度远低于医疗健康整体市场。

从融资阶段角度看,2022年中国合成生物学领域市场融资轮次整体偏早,B轮及以前的项目占比达到66.7%;从细分行业角度,合成生物学在创新药及生物技术的应用仍然占据主要地位,事件占比超59%;从投资机构类型角度,产投及政府开始入场,50起由产业资本或“国家队”参与投资,占比已达41.7%。

相关上市公司

核药

技术简介

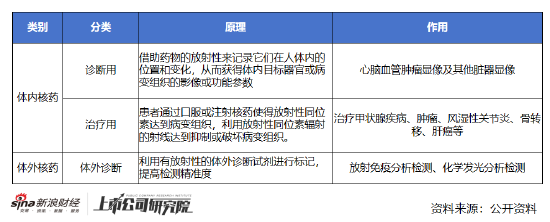

核药又称核素药物,是一种用放射性核素或核素标记的化合物及生物制品来诊断、治疗疾病的制剂,故也称为放射性药物。

核药根据用途又划分为诊断用核药和治疗用核药,前者主要与医学显像设备结合使用,利用医用同位素提供人体分子水平血流、功能和代谢等信息,对尚未出现形态结构改变的病变进行早期诊断。后者则主要是利用药物射线的辐照效应,定向破坏病变组织,实现微小病灶的精准清除。

其中,诊断用核药又可分为正电子类药物(使用PET成像设备)、单光子类药物(使用SPECT成像设备)与呼气试验药物,主要使用的核素为F-18、Ga-68、Tc-99m、Y-90、C-14等。治疗用核药主要包括靶向治疗药物与短程放射治疗药物,主要使用的核素有I-131、I-125、Sr-89、Lu-177等。

市场规模

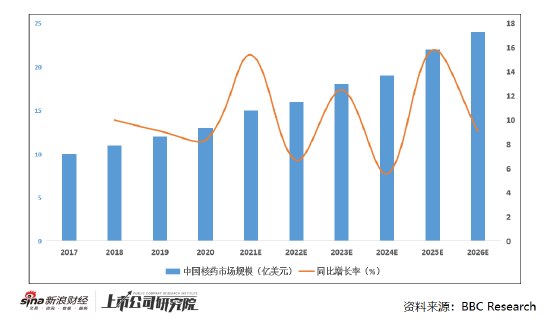

从市场规模来看,2020年国内核药市场规模约为13亿美元,2017-2020年复合增速为9.9%。据BBC Research测算,2022-2026年间,国内核药市场以10.7%的增速稳定增长,2026年市场接近24亿美元。

投融资情况

根据动脉橙2023年发布的《核药行业白皮书》统计,目前中国核药领域共有69家投资机构布局,一共完成了30笔融资,融资总额超过31.65亿元。2022年行业热度攀升,全年融资近9亿人民币。

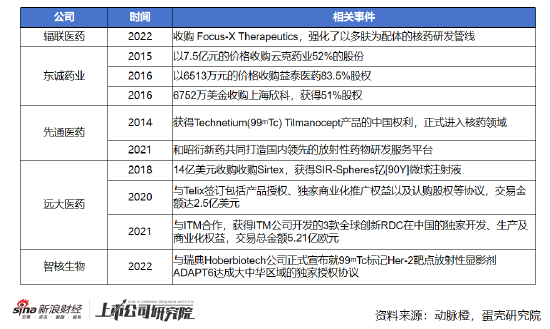

核药是2022年创新药领域过亿级融资事件占比最高的细分赛道,从投资轮次和频次来看,处于A轮阶段的企业最多,占比为31%,企业累计投资额超过亿元的有8家,占比高达50%。远大医药、东诚药业(16.700, -0.53, -3.08%)、中国同辐三家企业已经IPO,多家初创企业获得明星机构大额投资。

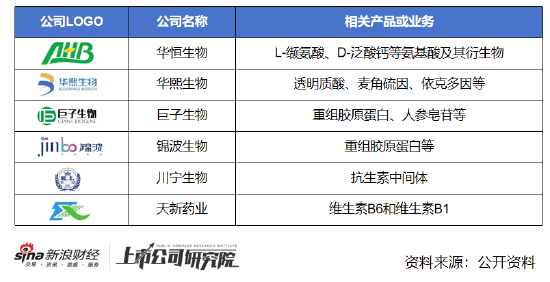

竞争格局

核医学竞争格局好,国内基本呈现东诚药业、中国同辐双寡头竞争格局。根据智妍咨询的数据,2021年我国核药市场规模约69亿元,其中影像诊断及治疗用放射性药品占比58%。根据东诚药业和同辐核药的年报数据,2021年东诚和同辐核药规模分别为10.8亿、37.5亿元(含呼气检测21.5亿),合计占比约70%。

从在研管线看,据不完全统计,国内企业共有近百条在研管线,其中超过10个产品进入国内或海外临床后期。在研品种涉及诊断性核药、治疗性核药,有15项基于镥[177Lu]、12项基于氟[18F]、13项基于镓[68Ga]、5项基于锝[99ᵐTc]。部分上市公司在研管线情况如下图所示。

药物递送和纳米药物

技术简介

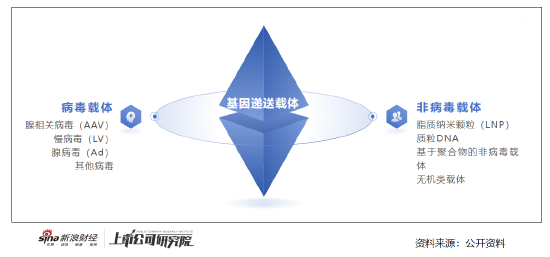

基因编辑疗法具有治愈遗传疾病的潜力,但需要能够安全有效地将基因编辑药物递送至体内相应的靶器官和组织。在过去的几十年里,学者们已经确定和设计了多种载体,可以克服复杂的分子障碍,实现基因编辑药物的胞内递送。基因载体主要包括病毒载体和非病毒载体两类。

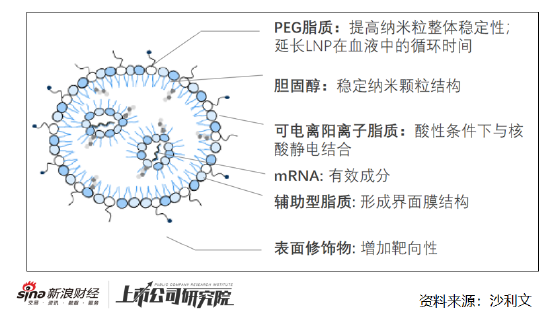

其中,脂质纳米颗粒(LNP)是一种球状的包含脂质成分的实心纳米颗粒,除了可以保护mRNA外,还可以促进细胞摄取、提高内体逃逸,保护mRNA分子不被TLRs识别,避免先天免疫系统的过度激活的作用,是新药研发应用中主流的基因递送载体。

竞争格局

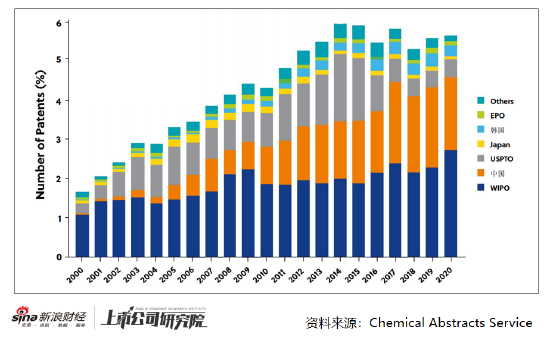

递送系统是核酸药物成药的关键技术,而LNP递送系统是目前唯一经过大规模临床验证的mRNA药物递送系统,有极高的技术壁垒。据Chemical Abstracts Service数据显示,截至2020年,我国LNP相关的专利数量已超越美国,是世界上LNP相关的专利数量最多的国家。

此外,新冠疫情全球大流行极大地促进了mRNA新冠疫苗的获批上市,BioNTech、 Moderna和CureVac三家公司的mRNA新冠疫苗均使用了LNP递送技术。mRNA疫苗商业化开发的成功让LNP作为最重要的一种非病毒载体越来越受到欢迎,国内众多企业也纷纷布局LNP递送技术研发。

从企业融资轮次看,国内拥有LNP递送系统技术的上市公司较少,多为与拥有自主知识产权的初创企业或外企合作研发,例如康希诺与Precision NanoSystem 合作,百济神州(137.100, 0.58, 0.42%)与深信生物合作等。