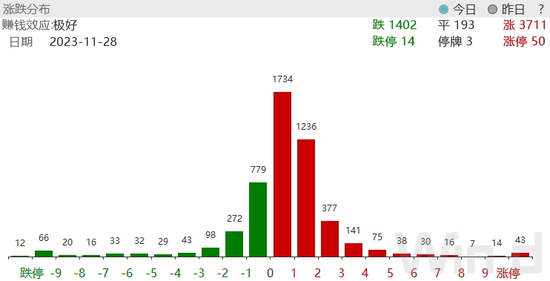

11月28日,A股缩量反弹,个股表现活跃,3700多家公司上涨,华为汽车产业链公司批量涨停,龙头长安汽车(20.710, 0.01, 0.05%)大涨近10%创历史新高。与此同时,外资连续两日净买入,后续动向值得关注。

截至11月28日收盘,上证指数涨0.23%报收于3038.55点;深成指涨0.49%报收于9833.46点;创业板指涨0.63%报收于1938.42点,万得全A总成交7953亿元。

从个股具体表现来看,上涨公司数3700多家,涨停公司数43家,下跌公司数1400多家,跌停公司数12家,上涨公司数多于下跌公司数,市场人气大幅回升。

// A股缩量反弹 //

11月28日,万得全A小幅上涨0.40%,成交额为7953亿元,较前一交易日大幅萎缩,同时也创半个多月以来新低。28日A股开盘后一度走低,回踩30日均线后震荡攀升,收盘小幅翻红,但仍位于5日均线下方。从技术指标上看,近期市场高位回调已有一周时间,短线市场缩量企稳,对行情的修复有着积极作用。

// 汽车、医药类板块涨幅居前 //

11月28日,A股小幅反弹,行业板块方面多数上涨,其中,汽车与汽车零部件、医疗保健设备与服务、生物制药、家庭与个人用品等板块涨幅居前。

从涨幅居首的汽车与汽车零部件板块个股表现来看,恒帅股份(106.500, -12.76, -10.70%)、晋拓股份(21.640, 1.97, 10.02%)、东安动力(13.820, 1.26, 10.03%)、贵航股份(16.960, -0.31, -1.80%)、一汽富维(12.110, -0.39, -3.12%)、凯众股份(23.630, -1.03, -4.18%)、香山股份(36.210, -1.56, -4.13%)、日盈电子(38.000, 0.26, 0.69%)、神通科技(14.790, -1.42, -8.76%)、合兴股份(20.370, -2.13, -9.47%)、联明股份(13.900, -0.76, -5.18%)、湖南天雁(6.580, -0.22, -3.24%)、一汽解放(9.980, -0.51, -4.86%)、浙江黎明(20.080, -0.66, -3.18%)、华锋股份(13.740, 0.09, 0.66%)等多股涨停,长安汽车、长源东谷(16.860, -0.17, -1.00%)、维科精密(36.810, -1.93, -4.98%)等个股亦涨幅居前。

华为汽车产业链持续发酵。11月27日,长安汽车发布公告称,公司已与华为签署《投资合作备忘录》(以下简称“《备忘录》”)。据公告信息,该合作备忘录是在11月25日于深圳签署的。《备忘录》称,经双方协商,华为拟设立一家从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司。长安汽车拟投资该公司并开展战略合作,也即,长安汽车及其关联方将出资获得新公司股权,占股不超过 40%。具体股权比例、出资金额及期限由双方另行商议。

作为此次合作的主角,长安汽车继27日一字板涨停后,28日再度大涨9.82%,股价创历史新高,同时成交额达192亿元,亦创出历史天量。

光大证券(16.340, 0.11, 0.68%)(维权)研报表示,长安与华为签署《投资合作备忘录》成立目标公司基本属于原华为车BU业务分拆后的独立运营,长安则作为重要的战略合作伙伴率先通过股权模式深化合作。目标公司对股权持开放态度,不排除与华为已有相关合作的车企将会入股合资公司,以参股模式实现业绩+合作的深度绑定。展望来看,华为在智能化领域已处于领先地位,通过车企的资金注入、以及地方性国资背景支持,预计其智能化相关技术将有望保持长期领先并更好地反哺合作车企,推动产业链降本、以及高阶智能化在低价车型中的普及率。

11月28日的智界S7及华为全场景发布会上,华为常务董事、智能汽车解决方案BU董事长余承东表示,华为已向赛力斯(74.100, -0.90, -1.20%)、奇瑞、江淮、北汽发出股权开放邀请,并希望中国一汽集团加入。

余承东在发布会上表示,“问界新M7上市后仅两个半月卖出超过10万台,创造中国汽车行业新的历史记录。问界新M7正在加速交付,本月可能交付16000到18000台,下个月准备交付23000台以上。希望从明年1月份后,每个月交付超过30000台,我们在努力提升产能,让大家早点拿到车。”

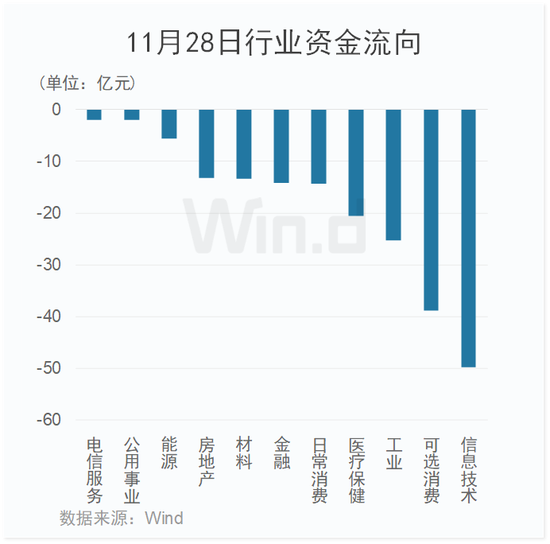

// 主力资金净流出100多亿元 //

从11月28日行业资金流向来看,主力资金净流出100多亿元,所有板块均净流出。其中,信息技术板块净流出额约50亿元,位居首位;可选消费、工业、医疗保健等板块净流出额亦较高。

// 北上资金小幅净流入 //

11月28日,北上资金小幅净流入28.35亿元,连续2天净流入。从当前外资流向来看,流出力度较9、10月份大幅放缓,后续外资动向仍需密切关注。