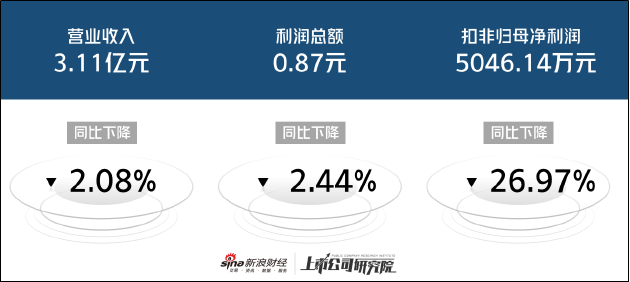

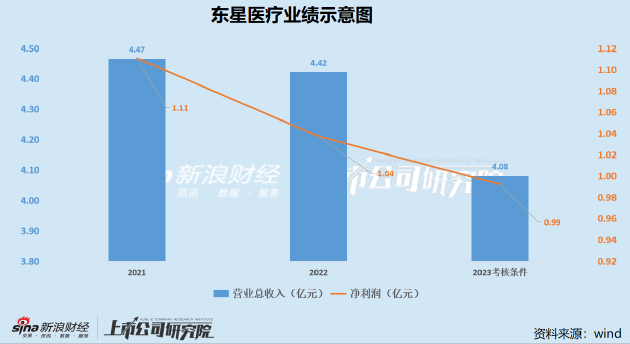

近日,东星医疗(32.400, 0.53, 1.66%)交出了上市后的首份三季度成绩单。三季报显示,东星医疗2023年前三季度实现营业收入3.11亿元,同比下降2.08%;实现利润总额0.87亿元,同比下降2.44%;实现归母净利润7141.26万元,同比下降7.23%;实现扣非归母净利润5046.14万元,同比下降26.97%。公司上市后业绩“变脸”,营收及利润出现下滑,扣非归母净利润下降超近3成。

此外,对东星医疗各项资料数据进行梳理后发现,公司还存在商誉占比高减值风险较大、毛利率骤降应收账款周转率持续走低、募投项目进展缓慢同时持有大额理财、股权激励条件极低等问题,长期发展或存在隐忧。

上市后毛利率骤降 应收账款周转率低于行业水平

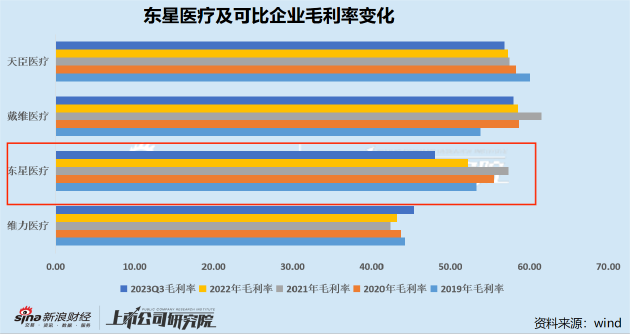

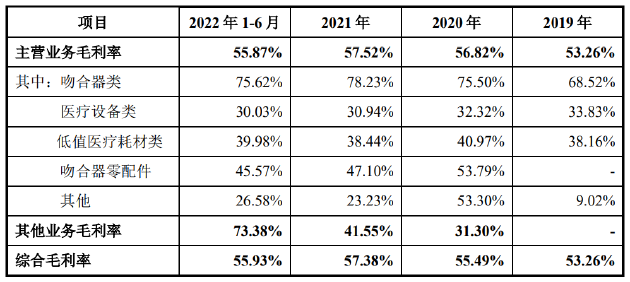

Wind数据显示,2019年-2022年,东星医疗主营业务毛利率分别为 53.26%、55.49%、57.38%和 52.28%。其中,2022年前三季度毛利率为54.97%。公司于2022年11月上市后,毛利率出现较大幅度下降。2023年前三季度,东星医疗毛利率为48%,相比去年同期下降6.97个百分点。

对于毛利率的下降,东星医疗表示主要是由于医用耗材集中带量采购压制了公司相关产品的价格。但横向对比来看,东星医疗毛利率的下降幅度显著高于同行业可比企业。

值得注意的是,虽然公司主营业务毛利率较高,但研发费用却低于行业均值。2020年-2022年以及2023年前三季度,公司销售费用率分别为4.89%、4.63%、5.48%和6.5%,同期三家可比企业研发费用率均值为7.68%、9.7%、10.02%和8.66%。

从毛利率下降的时间节点看,东星医疗毛利率变化也颇为反常。2020年11月20日,国家医疗保障局发布《关于开展高值医用耗材第二批集中采购数据快速采集与价格监测的通知》,在第二批医用耗材清单中包括了东星医疗产品吻合器。

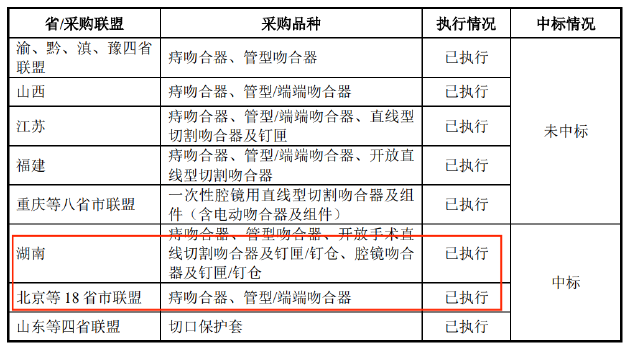

招股书显示,截至招股书披露,东星医疗已中标并执行湖南、北京等18省市联盟吻合器集采。资料显示,上述两区域集采均于2021年完成。

但从毛利率来看,公司吻合器类产品毛利率在2020年-2022期间并未出现明显下降,甚至在2021年上升了近3个百分点,同期综合毛利率也呈现出稳中有升的态势。然而,公司上市后毛利率却一反常态,大幅下滑,这令人颇为不解。

从应收账款周转率看,在毛利率下降的同时,公司的营运效率也出现下降,应收账款周转率已创近几年的新低且显著低于同行业可比企业。

商誉占资产比例超2成 相关资产业绩不及往期或存减值风险

截至2023年三季度,东星医疗商誉账面价值为5.34亿元,占总资产的比重达22.55%,在上述4家同行业可比企业中排名第一。东星医疗大额商誉主要来自2017年收购威克医疗、2019年收购孜航精密,两宗并购产生的商誉分别为3.07亿元、2.24亿元。

威克医疗、孜航精密系东星医疗的核心子公司,Wind数据显示,2023年上半年,两家公司的营收分别为8123.47万元和7069.48万元,占同期公司营业总收入的比例为40.26%和35.03%。净利润分别为2769.25万元、1121.86万元。

目前公司未对上述收购产生的商誉进行过减值计提。但纵向来看,两家子公司的营收水平不及2021年同期,孜航精密盈利更是显著低于2021年中报披露数据,或存减值风险。

东星医疗2021中报子公司业绩 资料来源:Wind

实际上2020年两家子公司便发生了商誉减值风险。2020年孜航精密实现扣非后净利润4250.12万元,业绩承诺完成率为96.59%,未能完成业绩承诺;2020年,威克医疗实现营业收入1.55亿元,较上年下降6.01%。

在2020年孜航精密未达成业绩对赌目标、2020年威克医疗业绩下滑的情形下,东星医疗并未计提商誉减值。对此,东星医疗解释称,2020年上半年受到新冠疫情的影响,医院的外科手术推迟或取消,影响了吻合器产品的终端销售和使用情况,但子公司经营业绩稳定、生产经营正常,主要客户及所处行业未发生重大不利变化,经商誉减值测试,未出现减值迹象。

时至今日,外部环境的负面影响已经不复存在,但核心子公司的业绩却远不及2020年全年业绩的二分之一。由此来看,东星医疗或存在较大商誉减值风险。

募资10亿9.35亿理财 股权激励或为利益输送?

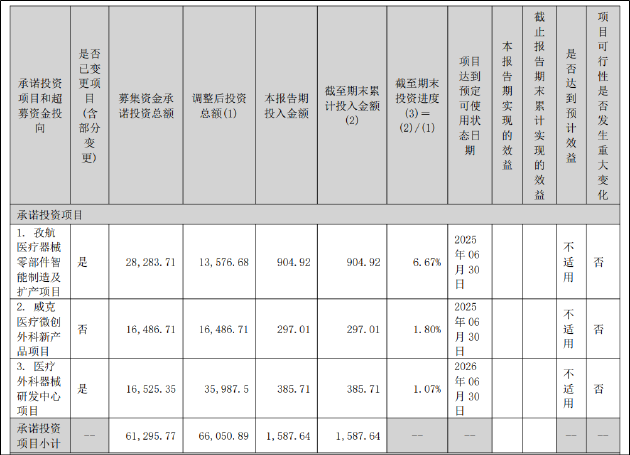

从募投资金使用情况看,东星医疗募投项目进展缓慢,且出现较大变更。资料显示,东星医疗于2022年11月30日在深交所创业板上市,扣除发行费用后,实际募集资金净额为10.03亿元,用于孜航医疗器械零部件智能制造及扩产项目、威克医疗微创外科新产品项目、医疗外科器械研发中心项目。

其中,孜航医疗器械零部件智能制造及扩产项目、医疗外科器械研发中心项目出现变更。

2023年3月8日,东星医疗审议通过了《关于变更部分募投项目实施地点、实施方式、投资金额、内部投资结构及使用超募资金增加募投项目投资的议案》,将募投项目“孜航医疗器械零部件智能制造及扩产项目”实施地点由孜航精密自有土地“江苏省常州市武进区湖塘科技产业园”变更至东星华美自有土地“江苏省常州市武进区长扬路24-4号”,实施方式由迁建变更为租赁,募集资金投资金额由2.83亿元减少至1.36亿元。

同时,公司拟使用超募资金1.95元对募投项目“医疗外科器械研发中心项目”追加投资,主要用于新建研发大楼,购置先进设备,并引进专业型技术人才。

截至2023年上半年,孜航医疗器械零部件智能制造及扩产项目、威克医疗微创外科新产品项目、医疗外科器械研发中心项目投资进度仅分别为6.67%、1.8%和1.07%。

资料来源:2023年半年报

而据公司2023年半年报显示,公司在募集10.03亿元后持有了大额理财,共计9.35亿元,其中2.07亿元来自自有资金,7.28亿元来自募集资金,资金是否合理使用有待考量。

资料来源:2023年半年报

此外,2023年6月,东星医疗披露2023年限制性股票激励计划草案,公司拟向89名激励对象授予限制性股票数量195.67万股,授予价格为16.59元/股,相当于公告前20个交易日公司股票交易均价的50%。截至11月7日收盘,东星医疗股价报收31.58元/股。

东星医疗在以市场价五折向员工实行股权激励的同时,其设定的业绩考核条件却颇为宽松。2023年的考核指标为营业收入和净利润分别为4.08亿元、0.992亿元,低于2021年及2022年同期水平。

值得一提的是,在此份股票激励计划中,东星医疗的控股股东、董事长、实控人之一万世平将获授22.1666万股,占授予总数的11.33%,公司另一大实控人、副总经理万正元也将获授5万股,占授予总数的2.56%,两大实控人将合计获授27.1666万股。

对此,深交所要求公司说明业绩考核指标触发值均低于2022年净利润和营业收入的原因及合理性,是否符合《上市公司股权激励管理办法》第十一条的相关规定,能否发挥激励作用,是否涉嫌利益输送及损害中小股东利益。