本文为会计头条APP原创文章,作者汪晶,版权归会计头条所有,未经授权禁止转载,欢迎读者朋友转发~

突如其来的疫情,彻底改变了我们的这个春节,也可能让一个良性的经济增长循环,出现短暂的冻结与不确定性。

一位中小企业的业主就在为工厂的事情而焦虑,一方面要对员工负责,不能提前开工,另一方面也在担心自己的订单完不成的问题,更进一步还有上下游企业合作与未来生存的问题,此外,还得做好员工开工后的疫情防护工作。

虽然种种形势严峻,但根据钟南山教授1月28日的看法,疫情在一周或者10天左右到达高峰,不会再大规模增加了。正是我们举国上下一心,牺牲一个春节假期的时间,才能将疫情的影响降到最低。

回顾17年前的那场“非典”,或许更有助于我们理解此次疫情对经济和企业的影响。

一、“非典”疫情的影响回顾

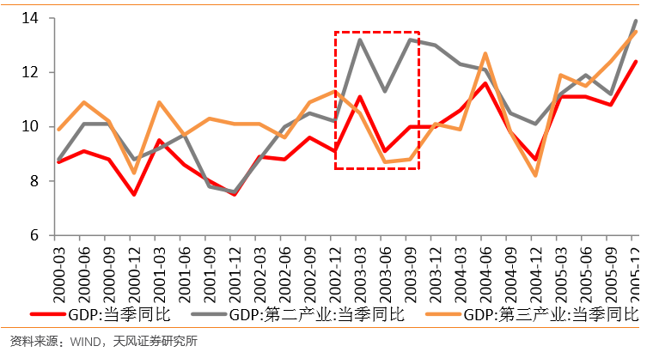

“非典”发生于2002年的12月,历时半年。对经济的影响主要发生在2003年第2季度。2003 年四个季度实际 GDP 同比分别增长 11.1%、9.1%、10.0%、10.0%。2季度GDP增速比前后两个季度平均增速低1.5个百分点。但从全年的整体上来看,并未影响经济的总体上行趋势,在3季度又得到了回升。

从对产业经济的影响来看,第2季度第一产业同比增速回落1.1个百分点,第二产业增速回落1.9个百分点,第三产业增速回落1.8个百分点。疫情逐渐得到控制后,第二产业增长迅速恢复,但第三产业恢复相对较慢,直至四季度才出现明显改善。

此外,“非典”时期商品的销售出现分化的趋势。日用品类、中西药品、消毒、洗涤、卫生用品销售出现增长,五金电料类、金银珠宝类、文化办公用品等则出现回落。

二、此次疫情可能产生的潜在影响

此次“新冠”疫情,虽致病原因与17年前的“非典”相似,但情况也有诸多不同。虽然疫情传播较快,但此次病毒的致死率低于“非典”,同时我们的应对措施更快,应对经验也更加丰富。

但对于各行业来说,可能还是会出现一定的影响。

1. 对一季度的影响

由于今年春节较早,加上此次疫情引起返乡群体返工的滞后,对实体经济会有一定的影响,并且很可能这样的影响在一季度就反映出来。

2. 对不同产业的影响

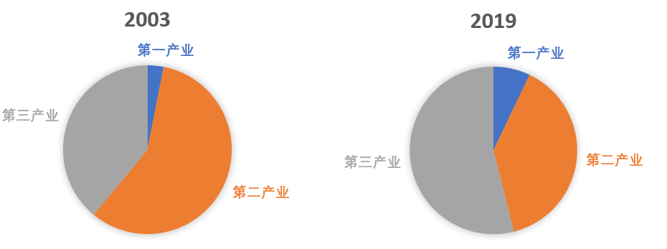

和17年前的“非典”时期相比,第三产业的比重已经有了很大的上升。2003年我国GDP中,第一产业贡献率3.1%,第二产业贡献率57.9%,第三产业贡献率39%。而2019年我国GDP中,第一产业(农业)占比7.11%,第二产业(广义工业)占比38.97%,第三产业(服务业)占比53.92%。在之前的疫情下,第三产业的恢复较慢,因此,疫情结束后对第三产业的恢复也是重点。

3. 对不同行业的影响——以商贸企业为例

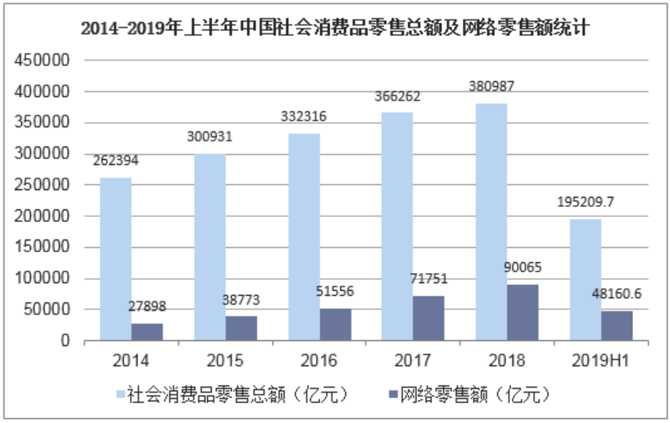

在第三产业中批发零售占比最大,为17.9%。当年在“非典”爆发时期,社零总额增速出现了明显下滑,到疫情结束后又恢复了增长的势头。而现在,网购在零售中的占比不断上升,在2014年网络零售额仅为社会消费品零售总额的10.6%;而到了2019年上半年,网络零售额所占比重已经达到24.7%。因此,受网购因素的作用,也许疫情对社零的增速回落影响会缩小。

此外,当年各类商品销售出现分化,医药行业的生产和销售都明显加快,但部分工业行业如金银珠宝、服装鞋帽等生产增速有明显回落。而对于此次疫情,或许也会呈现出相关的趋势。

三、“新冠”疫情对商贸企业管理的影响

由于疫情的来临,对于商贸企业的内部管理也提出了更高的要求。企业的管理者都需要在各个方面做好全面的部署。

1. 人员安排

在疫情面前,生命为重。因此,企业主都在积极做好员工的统计工作。对于湖北地区或者去过湖北的员工,可能都会要求延迟返工,直到疫情过去再行安排。而对于返工的员工,还得要做好防护工作,保证安全。

同时根据人社部的要求,企业要尽量保证员工的稳定。此外,对于一些岗位的工作,或许能够安排线上办公,同时企业主可以通过OKR/KPI来设定目标和工作量,辅以定期的会议机制,确保工作进度顺利进行。

2. 运营安排

商贸企业各行业受到的影响可能不尽相同,但新的情况都会使得与原本的计划不符。由于上游企业员工复工延迟,生产会受到影响,而企业同时还需要考虑到自身的库存因素。像食品行业的自嗨锅,一般在开春之后是销售淡季,并没有太多的备货,此次却因为《囧妈》的广告植入,大大提高了备货量,而后又因为疫情突发,最终将35万份产品送往了湖北的多家医院。

因此,面对疫情,企业的情况可能会随时发生变化,企业不仅需要重新审视之前的订单和新的需求,了解并取得上下游企业的信息,结合当前的库存状况重新做出规划和安排,也需要根据最新情况,时刻做出响应和调整。

3. 资金安排

对于企业来说,不仅要保证价格的稳定,还要保证员工工资的发放。对于有些企业来说,年前刚刚发完年终奖,而可能回款又在疫情中受到了影响,因此,需要对资金的安排格外关注。

同时,也需要关注一些最新的利好消息,比如许多购物中心开始为商户进行免租、减租;各金融机构也在加大对疫情防控的资金支持。央行上海总部向上海市各金融机构发布《通知》,对于受疫情影响出现暂时性经营困难的企业尤其是小微企业,要有针对性地提供金融支持,帮助其缓解经营压力。不得对有发展前景但暂时受困的企业盲目抽贷、断贷。

此外,1月29日召开的中央应对新型冠状病毒感染肺炎疫情工作领导小组会议指出,各地要迅速组织医用防护服、口罩、医用护目镜、负压救护车、相关药品等生产企业复工复产,研究实施税收、金融等支持政策。因此,企业需要及时了解相关资讯、结合实际的情况,做好资金的预测和安排。

四、“新冠”疫情对企业财务管理的影响

自延长放假的通知发布后,财务人员都开始担心起了结账和报税的工作,而事实上,财务人员需要做出的应对还不止这些。

1. 结账报税

这是财务人员比较关心的问题,因为集团公司出报表和报税都有明确的时间要求。而在国务院批准延长春节假期至2月2日后,上海、重庆、广东、浙江、云南、福建等多地陆续发布通知,延迟复工。

对于结账的问题,虽然很多企业都将出报表的日期进行了延后,但由于外地同事可能无法及时返回,致使部分财务人员的工作压力也相对较大。对于有条件的企业或者是从事财务分析岗位的同事,可以尽量申请在家办公。而确需返回的财务,也要注意做好安全防护措施。

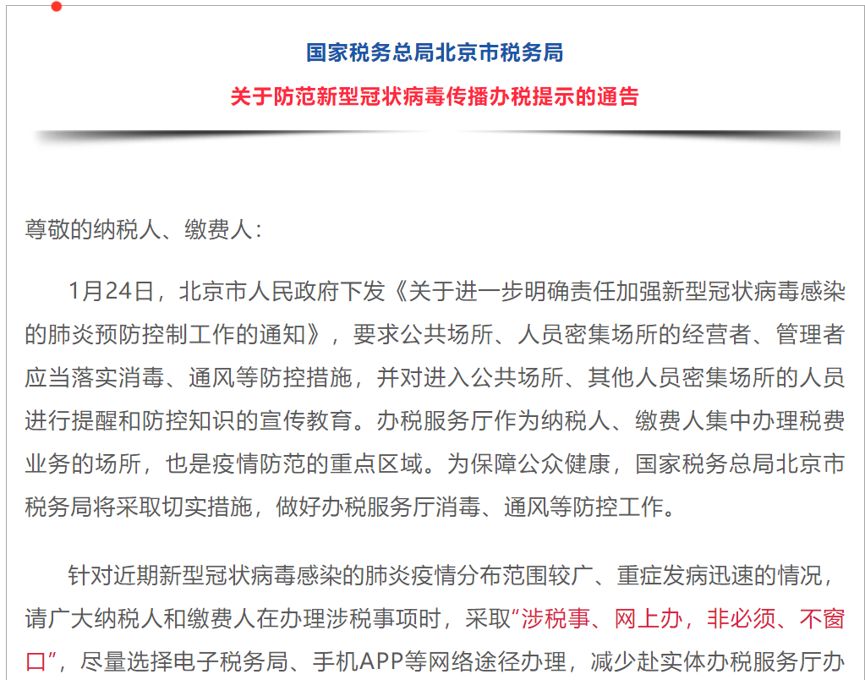

对于税务的问题,还需要密切关注各地的税务资讯,比如全国的申报截止日,目前已经统一延后至2月24日,如有特殊情况,还会再另行通知。国家税务总局北京市税务局还发布了通告,要求纳税人的涉税事项尽量选择电子税务局、手机APP等网络途径办理,减少赴实体办税服务厅办税。财务人员要及时关注咨询,调整工作安排。

此外,需要注意按照各地人社部的通知要求,做好各类人员工资的计算和发放,包括因疫情无法提供正常劳动的员工、因受疫情影响导致停工停产的员工工资发放。虽然截止发文暂时还没有专门出台针对武汉疫区捐赠的政策,但是财务人员也要根据现有的政策做好安排。

根据《企业所得税法》规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

根据《个人所得税法》的规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。(对于特殊的捐赠,也允许全额扣除,如中华慈善总会)。员工捐赠的特殊情况,财务人员也需要予以关注,根据税总2019年99号公告的要求,做好扣除工作。

2. 资金管理

非常时期对于企业资金管理的要求将更高。对于受负面影响的企业来说,财务人员不仅需要制定更加详细的资金使用计划,来应对因为周转困难而导致的资金短缺问题,还需要制定应变机制,来应对更多临时的资金需求。

对于一些投资项目的资金需求,也需要重新进行审视,如何应对风险,保证收益。同时,企业也需要思考是否有新的融资渠道,来应对当前的资金压力。财务人员需要对各个影响因素进行估计,并确定影响的金额大小,做好资金的调拨,充分保证付现需求。

3. 预算管理

由于疫情打乱了企业原本的销售和供应,会对企业的整体业务安排产生影响。对于商贸企业来说,可能会产生诸多的延迟,具体的影响可能会在1季度较为明显地显现,因此,企业需要在此基础之上降低预期。同时,财务人员需要根据实际情况进行分析,并将各项影响汇总上报。

从具体的业务来说,企业需要重新审视对客户的违约风险,并制定应对的策略,同时积极与客户进行沟通;也需要考虑与供应商端的信息沟通与协商。同时,还需要确定是否需要协调内部的资源来完成订单。

五、结语

重大疫情面前,各方都在经受着考验,商贸企业仅仅是其中的一环。在未来的几个月,大家还将一起,众志成城抗击疫情。办法总比困难多,企业、员工在积极应对、保证运作的同时,我们也深信,党和国家会带领我们打赢这场战争!

武汉加油,湖北加油,中国加油。