11月能繁母猪存栏官方数据发布,指向去化再提速!12月27日,A股猪肉板块逆势走强,播恩集团(19.500, 1.77, 9.98%)连续第三日涨停,川金诺(16.940, 1.17, 7.42%)涨超7%,天邦食品(3.580, 0.15, 4.37%)、唐人神(7.590, 0.52, 7.36%)、巨星农牧(36.600, 1.07, 3.01%)、天康生物(8.790, 0.29, 3.41%)、新五丰(11.450, 0.26, 2.32%)纷纷上涨。“猪周期”布局利器——畜牧养殖ETF(516670)盘中直线拉升,实时涨幅1.14%。

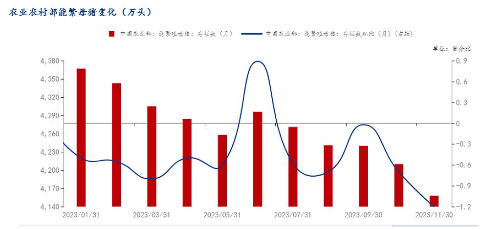

消息面上,农业农村部近日发布最新数据,11月份全国能繁母猪存栏量环比下降1.2%,降幅较上月扩大0.5个百分点。11月末全国能繁母猪存栏量为4158万头,为4100万头正常保有量的101.4%。专家表示,考虑到生产效率提升明显等因素,目前生猪产能仍略高于合理水平。按照当前调减速度测算,明年一季度生猪产能将回到正常水平。

据农业农村部监测,11月份,全国生猪出栏环比增长4.2%、同比增长8.9%;全国生猪平均价格为每公斤15.11元,环比下降5%、同比下降41.5%。12月份前两周,全国生猪价格延续了下降的走势。

农业农村部生猪产业监测预警首席专家王祖力表示,11月份,出栏一头生猪平均亏损79元。按照加权平均计算,今年1到11月份出栏一头生猪平均亏损73元,今年或是2014年以来,首个算总账全年亏损的年份。

长江证券(5.300, 0.07, 1.34%)指出,生猪养殖行业正处于底部阶段,随着行业现金流的持续消耗,养殖产能有望实现加速出清。本轮猪周期行业亏损时间和幅度均创历史新高,当前阶段养殖行业也面临前所未有的现金流压力,无论是头部上市集团还是行业中小养殖场,目前资金压力以及疫病防控是决定能否度过本轮猪周期的两大核心要素。

生猪养殖行业的本质是优胜劣汰,高成本的养殖产能或将逐步淘汰。当前时点,从母猪和仔猪饲料数据拟合来看,明年上半年整体商品猪供给或仍然充裕,本轮周期行业持续亏损时间或超过1 年。无论是行业现金流还是亏损的时长都反映出养殖行业正在经历着底部出清,养殖产能去化或进入加速阶段。

兴业证券(5.740, 0.07, 1.23%)最新观点指出,根据出栏规划,2024年上市公司生猪出栏量仍保持增长。同时随着原料价格回落、养殖产效提升,2024年上市公司养殖成本仍有进一步下降空间。估值角度,经过2023年板块持续调整,大部分养殖企业头均市值已位于10%历史分位数以内,在当前位置布局养猪板块具有较高的安全边际。

畜牧养殖ETF(516670)跟踪的中证畜牧养殖指数(930707.CSI)从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。目前指数成分股35只,全面覆盖畜牧养殖全产业链的同时,在生猪养殖核心赛道重点布局。根据历史表现,畜牧养殖板块根据供需关系长期呈现明显的周期性,整体和猪价呈现强相关性。

数据来源:Wind,统计区间2015.1.7-2023.12.13。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。