文/沧海一土狗

引子

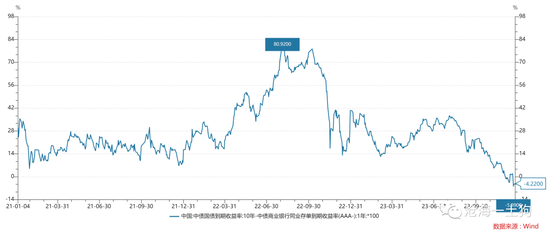

临近年末,十年国债利率进一步下行,来到了2.57%附近,已经十分接近今年8月份的低点2.54%了。

这波长债利率的下行,主要是反馈资本市场的宽松预期。但是,当下市场的叙述范式很混乱,要么咬文嚼字死扣政策文件,要么就是复读机式地喊降准降息。

这篇文章打算提供一个定量的叙述框架,更为精确地描述央行的货币政策。

分析的起点——一年存单利率

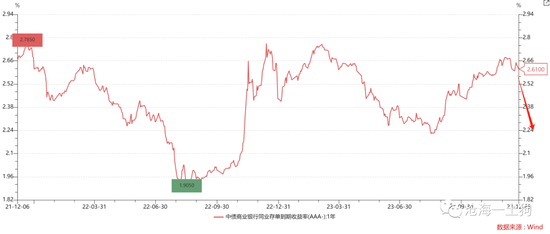

在前文《如何抓住国内货币政策的牛鼻子?》中,我们找到了当前体系的核心利率——1年存单利率。本文将以这个利率为基础,构建一个预期体系。

在美元体系下,联邦基金利率是一块块死硬的砖头,我们可以用这些砖头搭建成不同形状的房子,两年美债利率就是那栋房子。虽然房子由砖头构成,但是,房子的功能远远超越了砖头的功能。

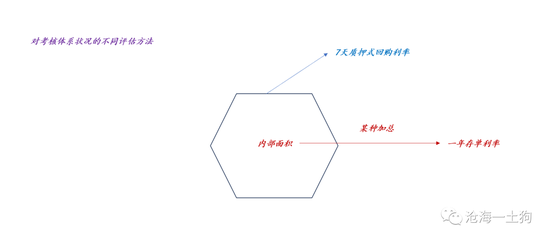

在人民币(7.1452, 0.0086, 0.12%)体系下,和联邦基金利率利率处于对等地位的并不是质押式回购利率,而是一年存单利率。这是因为我们的体系是一套精密且复杂的指标考核体系。(ps:在这里就不具体展开解释了)

如上图所示,7天质押式回购利率(ps:可以类比为沙子)只是反馈了考核体系的局部状况,并不反馈全貌。然而,一年存单利率经过了某种加总,更加综合地反馈了考核体系的全貌。

因此,在人民币体系下,用来盖房子的砖头不是质押式回购利率,而是一年存单利率。

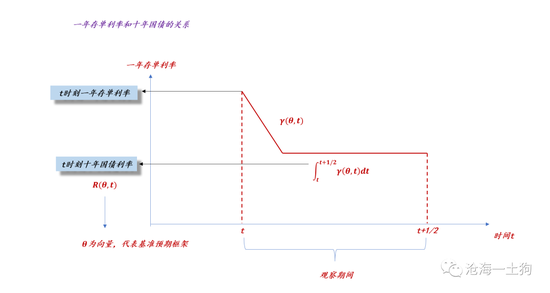

十年国债利率和一年存单利率的关系

搞清楚了这一点之后,我们就能把美国的经验平移过来了:利用砖头去搭建预期的房子。

如上图所示,我们可以这样一种方式(ps:这不是唯一方式)定价十年国债利率:在未来半年内,对一年存单利率预期路径作积分——求平均值也是一种积分(ps:为了简单起见,我们先不讨论参数的设置,譬如,为什么是半年之类的)。

通过这个方式,我们就把对货币政策的预期和对经济的预期一起引入进来。

显而易见,如果投资者们预期未来一年存单利率会下降,那么,十年国债利率会和一年存单利率出现倒挂。

如上图所示,当下十年国债利率和一年存单利率处于倒挂状态,这意味着,市场已经十分理性地预期到当下的一年存单利率不可持续,未来会大幅向下。

也就是说,2.57%的十年国债利率已经隐含了一年存单利率将要回落到一个很低的位置。

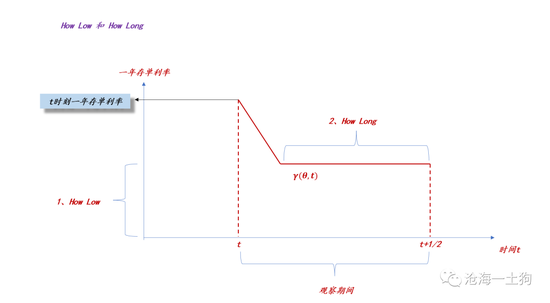

How Low 和 How Long

之所以采用数学符号的形式,只是为了精确表达。但在现实生活中,我们用不到那么繁琐,我们只用去关注,1、how low;2、how long。

通过这个简化形式,我们就能去定义一波宽松规模的大小了:

1、How Low,一年存单利率降低到哪个位置;

2、How Long,在那个位置维持多久;

这种简化方式,鲍威尔已经像念咒语一样念了好久了,想必大家已经很熟悉了。

历史上的宽松周期

搞明白基本框架之后,我们就可以利用这个框架去观察历史上的宽松周期。

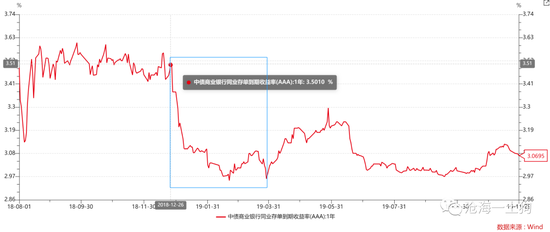

一、2019年初

如上图所示,在这一轮宽松周期中,一年存单利率下行了50bp,维持了一个季度。

这是年初,是要大干一场之前的标准操作,也是我们对2024年初宽松周期的基准预期情形。

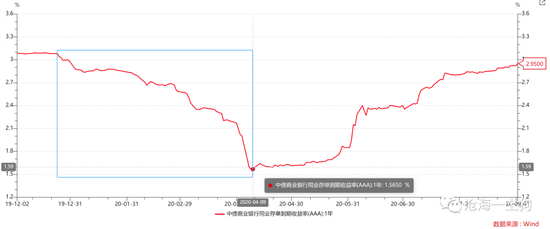

二、2020年初

这一轮极其特殊,一年存单利率从高位的3.10%,下降至低位的1.60%,下降了150bp。真正维持1.60%低利率的时间大概只有2-3个月。

总的来看,这一波幅度特别大,但维持的时间正常,差不多也是一个季度。

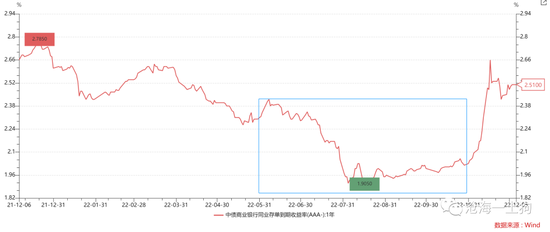

三、2022年中

这波也很特殊,起始于上海疫情放开,后面接了一个断贷风波,最后接的是重要会议。

下行的幅度大概是50bp不到,维持时间大概也是一个季度。跟2019年有一些像,但是,目的有很大的差别。

结束语

综上所述,我们就能搞清楚一些很基本的东西了:

1、一年存单利率是核心利率,是货币政策分析的起点;

2、十年国债利率的重点在于预期,即未来一段时间内一年存单利率的预期路径;

3、在国内,倒挂的收益率曲线意味着极其强烈的宽松预期;

4、一波货币宽松的基本单位大致是【降低50bp】+【维持一个季度】,之后就是基于实际情况的修正;

5、目前,2.57%的十年国债利率隐含一年存单利率降低到2.10%附近;